久しぶりにコメントします。

仕事で経理をしているので この時期他の社員の年調の書類を確認する作業をするのですが、加入されている保険の少なさにビックリしますというか私が入り過ぎているのかなぁと思ったりします。

ガン保険やら貯蓄の為の保険などなど。

アンさんは保険はどのようにされているのですか?

まゆさんっ!お久しぶりです。

引き続き、ブログを読んでくださっているとわかりとても嬉しいです。

経理のお仕事をされていたら、今月は目の回る忙しさなのではないでしょうか。

早速ですが、わたしの保険との付き合い方、お話しますね。

保険は、どれだけ自分を理解しているかで損得が決まる

まず、わたしが病気した時のことを考えて入っている保険は2つです。

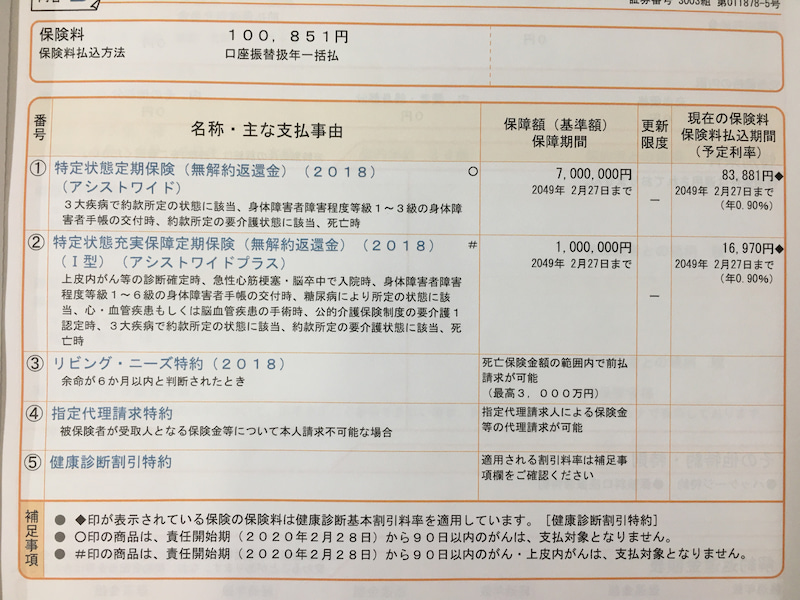

- 第一生命の保険(100,851円/年)

- アフラックのがん保険(28,052円/年)

この2つだけです。

30歳を超えたときに、何の保険にも加入していなかったのですが

CAをしている友人が、お母さんが闘病中だったこともあり

たくさん保険に入っていて、

「杏ちゃん、保険入っておいた方がいいよ。」と勧められたので入りました。

最初は、

- 死亡保障が付いている保険や

- 入院保障が付いている保険、

- お給料を補填してもらえる保険など

色々入っていました。

2年に1度くらい見直し、直近では毎月15,000円を病気した時のことを考えて払っていましたが

月10,000円に落としたくて、

知り合いの女性に見積もってもらい、ここまでそぎ落としました。

うちの税理士曰く、家族4人の大黒柱(夫)は生命保険を8,000万円くらいかけているそうですが

杏は両親を見送れば、残す必要がありませんので

最小限にしたかったのです。

保険は、自分の状況(お金との付き合い方)を事細かに保険屋に伝えることが一番大切だと思っています。

大手銀行を辞めて、保険屋に就職したペーペーの若い男性が持ってきた見積書は“60歳で1億円返ってくる”タイプのものでした。

わたしは常日頃公言していますが、今一番お金が欲しいのです。

両親も亡くなって、動物も亡くなったあと、1人になったわたしにはそんな大金必要ありません。

親や動物たちに最大限の暮らしを提供したいので、今お金が必要で後あとはそんなに要らないという考えです。

ミニマリストなので、必要なものだけで暮らす力もありますし

もしお金が多めに残っていたら老人ホームに入るし

家を手放してホテル暮らしも夢の一つですが、

残っていなかったら、生活保護を受ける覚悟もしています。

今回の保険を組むときも、保険屋にもっとかけておいた方がいいと勧められましたが、

- 長生きしたいと思っていないこと

- なかったらなかったでいいと思っていること

- 生命保険は全く不要なこと

- 貯金がすでに十分あること

を伝えて、わたしに合ったタイプにしてもらいました。

保険は、

- 自分の潜在意識に眠っている本当のなりたい未来をよく理解し

- 自分の手持ちの現金や今後の貯蓄額を現実的に見つめれば

組むべき保険がわかると思います。

例えば杏の保険は、がん以外で入院した場合の補償はありませんが

これは“今は、病院が儲からないから長く入院させてもらえないこと”もそうですが、

わたしは病気になったら寿命だと思ってあまり治療をしないと判断し

そぎ落とした部分の一つです。

そして、

- いざという時にお金を用立ててもらわなくても、払える自分でいる!

- 手持ちのお金が減っても不安にならない自分でいる!(病気になった人の大半は、手持ちのお金が減ることでとても不安になるそうです。)

と心に強く決めて、毎日とても仲良くお金と付き合う努力をしています。

ちなみに杏の仲がいい友人は、将来、体が不調になり病気だと診断されたときに、寿命だと思って受け入れ、ピンピンころりを目指すと言って、健康診断にも行かず保険もかけていません。(夫あり・子なし)

前述のCAの友人は、とても生きることに前向きで、お母さんの闘病経験もあり、足を踏まれても保険代が出る保険に入っています。(夫あり・子なし)

保険をかけるより、貯蓄と投資に重きを置く

貯蓄の方は、外貨建て保険に2つ入っています。

これは、保険的な意味より自分の財産を増やす目的で入っています。

1つは以前も書きましたが

プレミアレシーブ(外貨建て保険)に入っています。

これは、毎年5万円ほどもらえる保険なので、動物の保険代の足しになればいいなと思って預けています。

銀行に預けても、増えませんから。

もう1つは、投資をし始めた頃、あまりよく理解せず入ってしまった豪ドルの外貨建て保険です。

値崩れしているので、元に戻るまでは持っておきますが元本復活したら、手放すつもりです。

もしものことを考えているのなら、わたしは不動産収入を持つことを強くお勧めしています。(江原啓之さんも、いつもおっしゃっています。)

不動産投資と聞くと大げさなイメージですが、杏は最初500万円のマンションの一室を買って(自己資金ゼロで)、毎月4万円くらいの不動産賃貸収入を得ることから始めました。

その後中国がバブルになり、中国人に555万円で売り

そこから少しずつ値段の高いマンションに移行していっています。

今住んでいる家も、貸せば賃貸収入になりますし

年金代わりになる保険にお金を取られるくらいなら不動産投資に回した方が賢いと思います。

500万円まるまる銀行に借りて、毎月の返済を2万円にし

家賃収入が4万円あれば、毎月2万円入ってきます。

金利が低い時代なので、銀行に借りて資産運用は一つの手です。

ちなみに30歳を過ぎた頃から色々始めたので、まだ6年くらいしか経っていませんし

わたしの給与は、日本の平均年収より下ですので

「あんたは金持ちだから、できるんでしょ!」と聞く耳を持たないことは絶対にやめてください。

2~3年、元手となるお金をがむしゃらに貯めるとあとは勝手にお金がお金を呼び込んでくれるようになりますよ。

仲のいい銀行を作ることから始めてみてください。

良い恰好をせず、

- わたしは絶対に危ない橋に渡りたくない

- 大儲けは不要だから、リスクが少なく確実にお金を増やしたい

ことを伝えてあるので

かなりうるさいお客だと思われているのか(笑)、きちんと対応してくれます。

ちなみに、会社はわたしが社長なので退職金代わりになればいいなと思って

毎月、小規模共済(小規模企業の経営者や役員が、廃業や退職時の生活資金などのために積み立てる)を毎月2万円かけています。

いかがでしたでしょうか。

まゆさんの家族構成がわからないので、参考になるかどうかわかりませんが

まゆさんもお金と仲良しになって、自分を大切にできる毎日を過ごされることを祈っています。

コロナも第三波が到来しました。

お身体気をつけて、お仕事頑張って下さいね!

みなさんも何か聞きたいことがあれば、是非メッセージお寄せください。

お待ちしています。

少しでもお金と仲良くなれた方は是非ポチッとお願いします♡

↓↓