お金を愛するミニマリストとして、お金の記述は正直につづろうと思っています。

なかなか収束の事態にならないコロナとアメリカの超金利政策でわたしの投資信託は軒並み大暴落。

とっても貧乏中です。

金欠のときに見直したいお金の話です。

保険、本当に必要か

お金持ちのホリエモンさんなんかは、保険を払うのはバカらしいと公言されていますが、庶民としてはやはり不安もあるので多少の保険に入っています。

38歳独身女の杏、一応、月1万円ベースにして年間12万円は払っています。

ただ、全ての不安を回収しようと思うととんでもない保険料になりますので、ある程度でとめる必要があります。

親の保険なんかは今見直しても年齢が高い分、どうしてもわたしより高くなってしまいますが、「親が死んでもお金はいらない。」という確固たる希望があるので、そこに関しては保険料が削れます。

子どもの有り無し、不動産の有り無し、自分が働けなくなった場合の働き手の数なんかを考えて、無駄に入り過ぎている保険を削ると一気に毎月の支払いが減ります。

年齢が高くなって触れなくなる前に、見直してしまいましょう。

ちなみに、うちの子どもたちは長年アクサダイレクトのいぬねこペット保険に加入していましたが、長男長女の保険料が8万円を超えるタイミングでPS保険に変更しました。

末っ子たちは、まだアクサダイレクトの方が安いので現在も加入中。

1人当たり5万円は安くなったので、保険の見直しは一気に出費を下げる重要項目です。

投資信託、寝かしても大丈夫な金額だけ

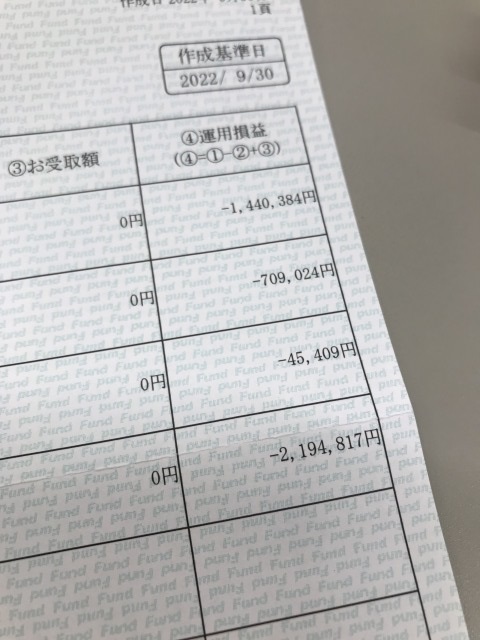

わたしの投資信託、今トータルでマイナス200万円以上になっています。

ただ、投資信託や株は「なくても平気」な金額だけを回しているので、下がっているときはただひたすら知らん顔して放置するのみにしています。

コロナ禍初期にオーストラリアドルが60円くらいまで下がりその時もマイナスがかなり出ましたが、知らない間に今は90円を超えています。

80円くらいのときに売ってしまいましたが、毎月の貯金額のうち、なくなっても困らない金額だけを投資に回すと、ビビり過ぎずに待てます。

月曜から夜更かしで有名になった株おじさん、桐谷広人さんもコロナ禍でマイナス1憶5000万円とか言っていましたが、もう持ち直しています。

マイナスになることをビビッて、銀行の定期預金だけにするとお金がお金を生んでくれることはありませんので、多少でも投資に回すと良いと思います。

投資信託はマイナス200万円ですが、ANAの株は少し持ち直してきたし、円高のうちに組んだ外貨建て保険は、円安のおかげで今プラスになっています。

要はバランスよくお金を振り分けることが大事です。

日本人の給与は全く上がっていませんので、お金自身に働いてもらう仕組みを作って、お金の不安を少しでもなくすと人を妬む根性もなくなり生きやすくなります。

買わない杏が買ったモノ→杏の楽天room

我が家の様子→杏のインスタ

バランスよくお金たちを振り分けられた方は是非ポチッとお願いします♡

買わない杏が買ってよかったモノ